三井住友海上の長期収入ガード(GLTD)の特長

三井住友海上の長期収入ガード(GLTD)の特長

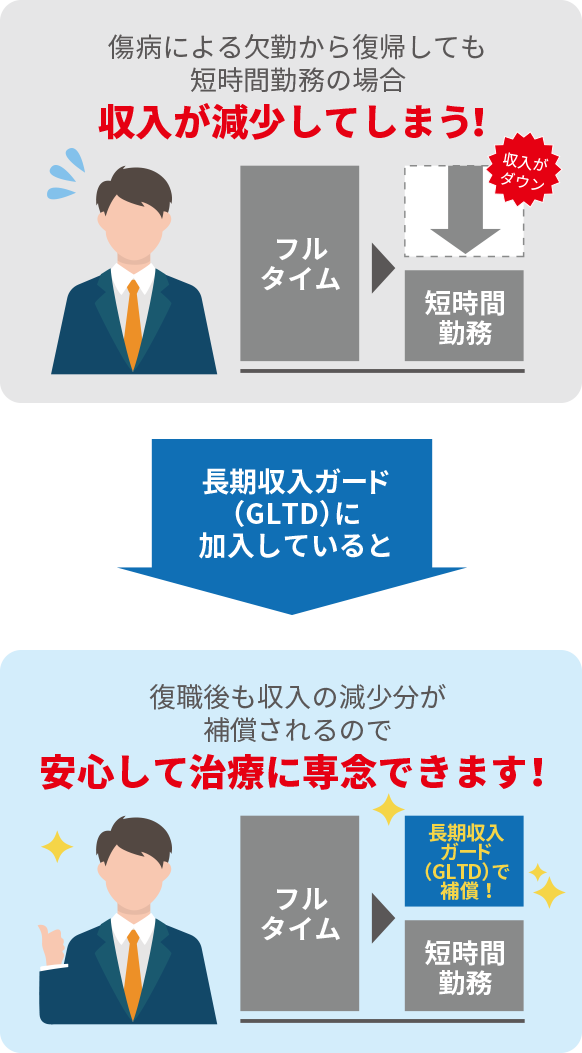

三井住友海上の長期収入ガード(GLTD)はケガや病気で長期にわたり働けない場合に、所得を補償します。

保険期間中に被保険者がケガまたは病気(あわせて以下「身体障害」といいます。)により、就業障害となり、免責期間を超えてその状態が継続した場合に、保険金支払対象期間(てん補期間)を限度に保険金をお支払いします。なお、職場復帰しても従事していた業務に一部従事することができず、就業障害発生直前の所得から20%を超える所得喪失がある場合には、所得の減少割合に応じて保険金をお支払いします。

三井住友海上の長期収入ガード(GLTD)の5大特長

職場復帰後も補償が続きます。

一部復職した場合(病気やケガで休職し、その後、短時間勤務等で職場復帰したケース)もフルタイム就労時の収入と比較した「所得喪失率※」に応じて、保険金をお支払いします。

※「所得喪失率」が20%超の場合に限り、保険金をお支払いします。

精神障害による就業障害もオプションで補償可能です。

精神障害補償特約 - 約款所定の精神障害を原因として発生した就業障害について、免責期間終了日の翌日から起算して24か月を限度として保険金をお支払いします。

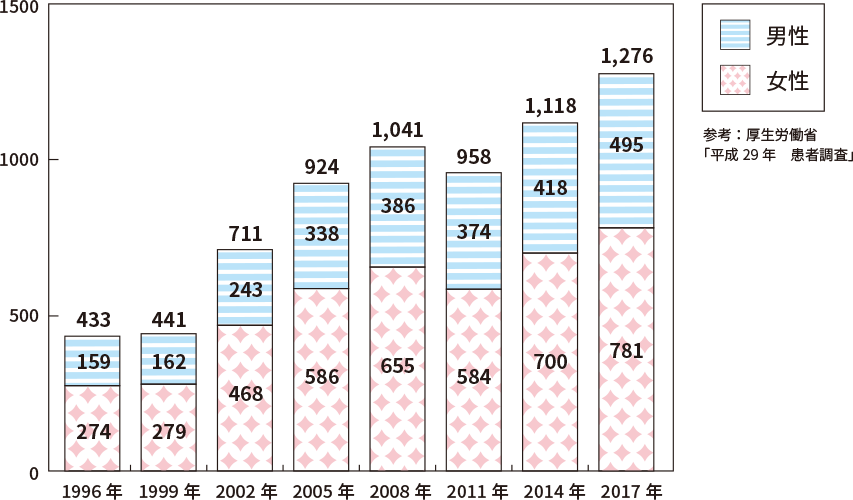

うつ病などの心の病は、年々増加しており、1996年には43.3万人だった気分障害の総患者数は2017年には127.6万人となりおよそ3倍に増えています。また、うつ病患者は医療機関への受診率が低いため、実際には数字以上の患者がいることが推測されています。

気分障害患者数の推移

メンタルヘルス対策は、1次~3次予防の3段階に分けてそれぞれの対策を考えます。

長期収入ガード(GLTD)の補償と付帯サービスを組み合わせると、1~3次予防それぞれの段階で対策を打つことが可能です。

| 1次予防 (発生の予防) | 2次予防 (重症化予防) | 3次予防 (再発の予防) |

|---|---|---|

| 補償 | ||

| ケガまたは病気により、働けなくなった場合の、金銭的な不安を払しょくし、安心して働き続けることができる職場環境を提供 | 「長期収入ガード(GLTD)」で所得喪失の心配なく治療に専念

※うつ病は再発率が高く、その要因の1つに、適正な治療期間の確保が難しいことが挙げられます。 |

|

| 付帯サービス | ||

|

|

|

ストレスチェック制度の義務化で、企業にとってメンタルヘルス対策の重要性が高まっています。長期収入ガード(GLTD)で、「メンタルヘルス対策」のご支援が可能です。

任意加入の場合、親の介護に備える補償をオプションで提供できます。

特約をセットすることにより、親が所定の要介護状態になり、一定の期間を超えて継続した場合に一時金をお支払いします。(健康に関する告知が必要です。)

従業員の健康管理を支援するサービスが利用可能です。

長期収入ガード(GLTD)にご加入いただくと、メンタルヘルス対策等の健康管理に役立つ各種サービスをセットした「長期収入ガード(GLTD)サービスパック」がご利用いただけます。