三井住友海上の長期収入ガード(GLTD)の概要

三井住友海上の長期収入ガード(GLTD)とは

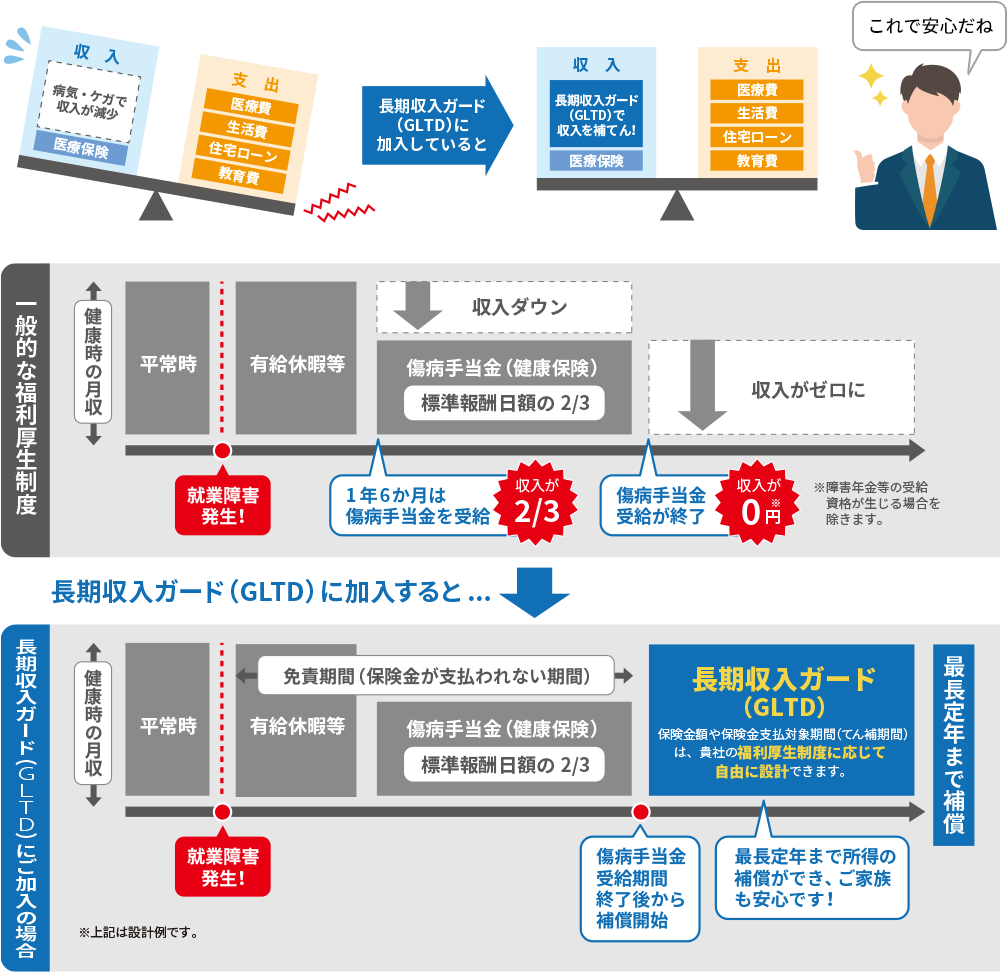

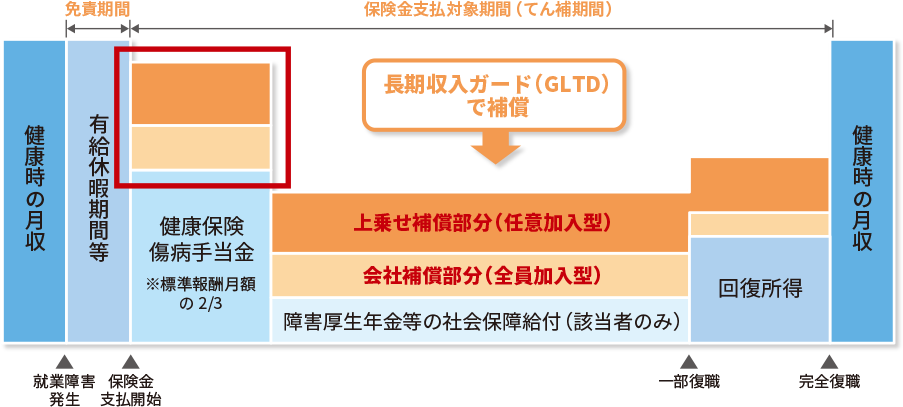

ケガや病気で長期にわたり働けない場合に、所得を補償します。

保険期間中に被保険者がケガまたは病気(あわせて以下「身体障害」といいます。)により、就業障害となり、免責期間を超えてその状態が継続した場合に、保険金支払対象期間(てん補期間)を限度に保険金をお支払いします。

なお、職場復帰しても従事していた業務に一部従事することができず、就業障害発生直前の所得から20%を超える所得喪失がある場合には、所得の減少割合に応じて保険金をお支払いします。

三井住友海上の長期収入ガード(GLTD)で従業員の収入を補償

万一の際のセーフティーネットを用意することで、すべての従業員が安心して働けるようになります。

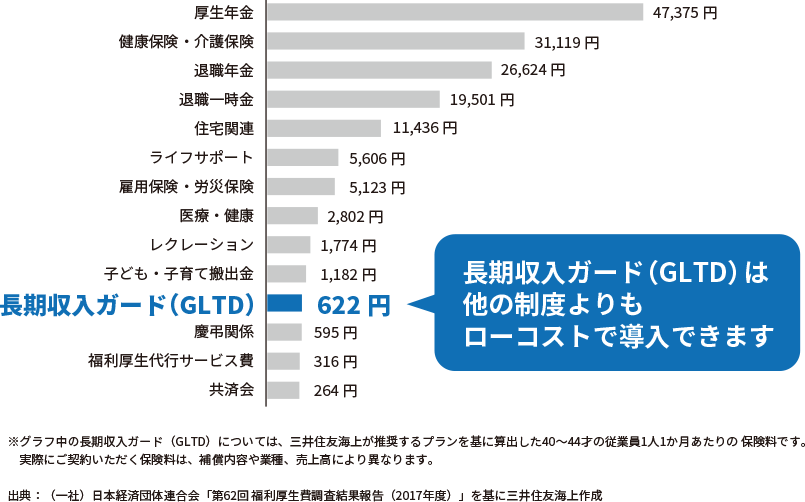

三井住友海上の長期収入ガード(GLTD)は低いコストで導入できます

長期収入ガード(GLTD)の導入は相対的にローコストであるということがわかります。設計内容によっては導入コストが安価となり、既存の資源を再配分することで新たな費用を捻出せずに導入することも可能です。

福利厚生コスト(従業員1人1か月あたり)

貴社の福利厚生制度に合わせて、柔軟に設計できます!

- ●一定額を保険金額とする「定額型」、所得の一定割合を保険金額とする「定率型(公的給付控除あり・なし)」より選べます。

- ●一定期間を補償する「年満了型」、60才など定年年令等に合わせた「才満了型」よりてん補期間を選べます。

- ●有給休暇期間や健康保険の傷病手当金支給期間に合わせるなど、免責期間を30日~1,095日の間で柔軟に設定できます。

- ●会社が保険料を負担して全従業員を補償する「全員加入型」、加入を希望する従業員が保険料を負担して個別に補償する「任意加入型」があります。

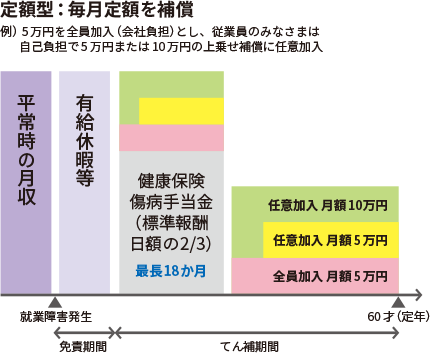

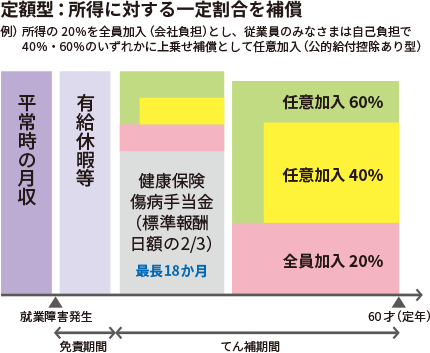

定額型と定率型

毎月定額を補償する「定額型」と、所得に対する一定割合を補償する「定率型」があります。また、定率型の場合は「公的給付控除あり」、「公的給付控除なし」のどちらかを選択いただきます。

・公的給付控除あり:所得から傷病手当金等の公的給付を控除した金額に対して、一定割合を補償します。

・公的給付控除なし:所得から傷病手当金等の公的給付を控除せず、一定割合を補償します。

(注)精神障害による就業障害の補填期間は、てん補期間にかかわらず2年間が限度となります。

全員加入型と任意加入型

会社が保険料を負担して従業員全員を被保険者とする「全員加入型」、従業員のみなさまに自己負担で任意に加入いただく「任意加入型」があります。「全員加入型」「任意加入型」のいずれか一方、もしくは両方を導入することができます。

三井住友海上の長期収入ガード(GLTD)の補償内容

団体長期障害所得補償保険の普通保険約款、特約または協定書の補償内容および保険金をお支払いできない主な場合をご説明します。詳しくは、ご契約のしおり(普通保険約款・特約)または協定書をご参照ください。

補償内容

- 被保険者(補償の対象となる方)が身体障害を被り、その直接の結果として保険期間中に就業障害が開始した場合に限り、てん補期間中の就業障害である期間に対して、保険金の算出の基礎となる支払基礎所得額を基に協定書記載の方法により算出した額を保険金としてお支払いします。

- 被保険者は協定書に規定された方となります。

- 保険金支払対象外の身体障害の影響などにより、保険金を支払うべき身体障害の程度が大きくなった場合は、その影響がなかったときに相当する金額をお支払いします。

保険金をお支払いする場合およびお支払いする保険金の額

身体障害により、就業障害となった場合

お支払いする保険金の額

てん補期間中の就業障害である期間1か月につき、次の額をお支払いします。

1.定額型の場合

2.定率型(公的給付控除なし型)の場合

3.定率型(公的給付控除あり型)の場合

- ◇お支払いする保険金の額は、てん補期間中の就業障害である期間1か月について、協定書に定める最高保険金支払月額を限度とします。

- ◇協定書に定めるてん補期間を限度とします。

- ◇支払基礎所得額に約定給付率を乗じた額が平均月間所得額を超える場合は、平均月間所得額を約定給付率で割った額を支払基礎所得額とします。

- ◇てん補期間中における就業障害である期間が1か月に満たない場合または1か月未満の端日数が生じた場合は、1か月を30日とした日割計算により保険金の額を決定します。

- ◇同一の身体障害により、免責期間を超える就業障害が終了した日からその日を含めて6か月以内に再び就業障害となった場合は、前の就業障害と同一の就業障害として取り扱います。

- ◇保険金または共済金が支払われる他の保険契約等がある場合において、それぞれの保険契約または共済契約の支払責任額(注)の合計額が、平均月間所得額に所得喪失率を乗じた額を超えるときは、下記の額を就業障害である期間1か月あたりの保険金としてお支払いします。

- ・ 他の保険契約等から保険金または共済金が支払われていない場合は、この保険契約の就業障害である期間1か月あたりの支払責任額(注)

- ・ 他の保険契約等から保険金または共済金が支払われた場合は、平均月間所得額に所得喪失率を乗じた額から、他の保険契約等から支払われた就業障害である期間1か月あたりの保険金または共済金の合計額を差し引いた残額。ただし、この保険契約の就業障害である期間1か月あたりの支払責任額(注)を限度とします。

(注)他の保険契約等がないものとして算出した支払うべき保険金または共済金の額をいいます。

保険金をお支払いできない主な場合

- 新規加入日から12か月以内に就業障害になった場合、就業障害の原因となった身体障害について、新規加入日前12か月以内に、 医師等の治療、診察、診断を受けたとき、治療のために服薬していたとき、または、通常は医師に診察を受けるような症状が現れていたときは、保険金をお支払いできません。

- 次のいずれかの就業障害に対しては、保険金をお支払いできません。

- ①保険契約者、被保険者または保険金受取人の故意または重大な過失によって被った身体障害による就業障害

- ②被保険者の闘争行為、自殺行為または犯罪行為によって被った身体障害による就業障害

- ③治療を目的として医師が使用した場合以外における被保険者の麻薬、あへん、大麻または覚せい剤、シンナー等の使用によって被った身体障害による就業障害

- ④戦争、外国の武力行使、革命、内乱等の事変または暴動によって被った身体障害による就業障害※1

- ⑤地震もしくは噴火またはこれらによる津波によって被った身体障害による就業障害

- ⑥核燃料物質などの放射性・爆発性・有害な特性によって被った身体障害による就業障害

- ⑦上記⑥以外の放射線照射または放射能汚染によって被った身体障害による就業障害

- ⑧むちうち症または腰痛等で医学的他覚所見のないものによる就業障害※2

- ⑨被保険者が次のいずれかに該当する間に発生した事故によって被ったケガによる就業障害

- 法令に定められた運転資格を持たないで自動車または原動機付自転車を運転している間

- 道路交通法第65条第1項に定める酒気を帯びた状態で自動車または原動機付自転車を運転している間

- ⑩被保険者が被った精神障害を原因として発生した就業障害※3

- ⑪被保険者の妊娠、出産、早産または流産によって被った身体障害による就業障害

- ⑫発熱等の他覚的症状のない感染による就業障害※4など

- 健康に関する告知の回答内容等により補償対象外とする病気※5等(保険証券等に記載されます。)による就業障害に対しては、保険金をお支払いできません。

- ※1 テロ行為によって発生した身体障害に関しては、自動セットの特約により保険金お支払いの対象となります。

- ※2 被保険者が自覚症状を訴えている場合であっても、レントゲン検査、脳波所見、神経学的検査、眼科・耳鼻科検査等によりその根拠を客観的に証明することができないものをいいます。

- ※3 お支払い対象外となる精神障害の例認知症、アルコール依存、薬物依存、統合失調症、躁(そう)病、うつ病、パニック障害、情緒不安定性人格障害、知的障害 など

- ※4 病原体が生体内に侵入、定着、増殖することをいいます。

- ※5 その病気と医学上因果関係がある病気を含みます。

セットできる主な特約

下記以外の特約につきましては、お問合わせください。

天災危険補償特約 - 地震もしくは噴火またはこれらを原因とする津波によって被った身体障害による就業障害の場合も、保険金をお支払いします。

精神障害補償特約 - 約款所定の精神障害を原因として発生した就業障害について、免責期間終了日の翌日から起算して24か月を限度として保険金をお支払いします。

妊娠に伴う身体障害補償特約 - 妊娠、出産、早産または流産によって被った身体障害により就業障害となり、その状態が免責期間または90日のいずれか長い期間を超えて継続した場合についても保険金をお支払いします。